房地产企业增值税预缴政策旨在确保企业提前缴纳预期销售额所对应的税款。根据此政策,房企需按一定比例预缴增值税,通常基于项目销售额或合同金额的一定比例。这一政策有助于国家财政收入的稳定,并为企业提供了税务筹划的空间。预缴政策的具体比例和操作流程由地方政府根据地区实际情况制定,房地产企业需密切关注相关税务政策的变化,以确保合规运营并优化税务管理。

本文目录导读:

随着经济的持续发展和城市化进程的加快,房地产业在我国经济中占据了举足轻重的地位,为了规范房地产市场,平衡税收分配,国家针对房地产企业实施了一系列的税收政策,其中增值税预缴政策是其中之一,本文旨在探讨房地产企业增值税预缴政策的实施背景、具体内容、影响及应对策略。

房地产企业增值税预缴政策的实施背景

1、增值税制度改革:随着我国税收制度的改革,增值税作为重要的税种之一,其征收管理日益严格。

2、房地产市场的特殊性:房地产市场涉及资金量大,交易环节多,为税收管理带来一定难度。

3、税收公平性的需要:为了保障税收公平性,国家对房地产企业实施增值税预缴政策,以规范市场秩序,防止企业逃税漏税。

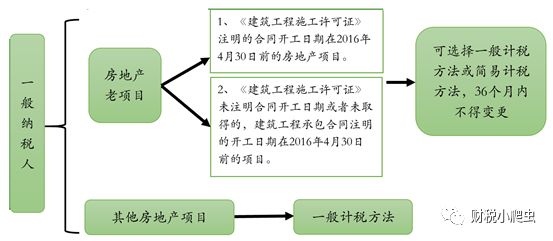

1、增值税预缴的范围:针对房地产企业的预售款项,按照一定比例预缴增值税。

2、预缴比例:根据不同地区的房地产市场情况和政策规定,预缴比例有所差异。

3、征收管理:预缴的增值税纳入国家税收管理,后续根据实际交易情况进行结算。

房地产企业增值税预缴政策的影响

1、对企业现金流的影响:预缴增值税将导致房地产企业的现金流压力增大,对企业的资金运作产生一定影响。

2、对企业利润的影响:预缴增值税将在一定程度上减少房地产企业的利润,进而影响企业的扩张和发展。

3、对市场供求关系的影响:预缴增值税可能导致房地产开发成本增加,进而影响房价,对市场供求关系产生一定影响。

4、对税收征管的效果:增值税预缴政策有助于规范市场秩序,防止企业逃税漏税,提高税收征管的效率。

房地产企业的应对策略

1、加强资金管理:房地产企业应提前做好资金规划,确保现金流充足,以应对预缴增值税带来的压力。

2、优化成本控制:通过优化采购、施工等各个环节,降低成本,以应对增值税预缴带来的成本增加。

3、合理定价:根据市场情况和自身成本,合理调整房价,以缓解增值税预缴对市场的冲击。

4、加强与政府的沟通:积极与政府相关部门沟通,争取政策支持,减轻税负压力。

政策执行中的注意事项

1、遵守税收法规:房地产企业应严格遵守税收法规,按规定进行增值税预缴。

2、关注政策动态:密切关注政策动态,及时调整企业策略,以适应政策变化。

3、提高税收管理水平:加强企业内部税收管理,提高税收征管的效率,防止税收风险。

4、合理规划税务筹划:在遵守税收法规的前提下,进行合理的税务筹划,以降低税负成本。

房地产企业增值税预缴政策是国家为了规范房地产市场、保障税收公平性而实施的一项政策,该政策对房地产企业的现金流、利润和市场供求关系产生一定影响,房地产企业应加强与政府的沟通,遵守税收法规,提高税收管理水平,合理规划税务筹划,以应对增值税预缴政策带来的挑战,政府应关注房地产市场的实际情况,适时调整政策,以促进房地产市场的健康发展。

1、完善增值税预缴政策:政府应根据房地产市场的实际情况,完善增值税预缴政策,确保政策的合理性和公平性。

2、加强政策宣传:加大对增值税预缴政策的宣传力度,提高房地产企业的知晓率和遵从度。

3、优化税收结构:在保障税收公平性的前提下,优化税收结构,减轻房地产企业的税负压力。

4、促进房地产市场健康发展:政府应加大对房地产市场的调控力度,促进市场供求平衡,保持房地产市场的稳定发展。

展望

随着经济的不断发展和税收制度的改革,房地产企业增值税预缴政策将不断完善和调整,政策将更加注重市场供求关系的平衡、税收公平性和企业的可持续发展,房地产企业应适应市场变化,提高税收管理水平,积极应对政策挑战,以实现可持续发展。

房地产企业增值税预缴政策是规范房地产市场、保障税收公平性的重要举措,政府和企业应共同努力,完善政策执行、加强沟通合作、优化市场结构,以促进房地产市场的健康发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号